En lo que va de 2021, distintos funcionarios del Gobierno Nacional expresaron que un objetivo central de la política oficial debería ser la recuperación del salario y del empleo. Ello luego de un año y medio de gestión marcado por la pandemia, donde la intervención estatal en el mercado de fuerza de trabajo se concentró en realizar un control de daños que apuntó a minimizar el retroceso del empleo en el sector formal y a sostener muy parcialmente el ingreso de los asalariados no registrados y los trabajadores y trabajadoras por cuenta propia.

Existen varias razones que se encuentran por detrás de dicha expectativa. Por un lado, lo apremiante del calendario electoral y el objetivo oficial de llegar en buena forma a las elecciones de medio término previstas para este año; por el otro, la necesidad de poner fin a una crisis cuyos orígenes más cercanos se remontan a inicios de 2018 y que se potenció por la pandemia, sumado a la imposibilidad de poner en marcha la economía, al menos en el corto plazo, sin una reactivación del consumo interno.

Vale preguntarse entonces acerca del punto de partida de este objetivo oficial. En otras palabras: ¿En qué nivel se encuentra el ingreso de los trabajadores y las trabajadoras?; ¿Cómo han impactado las sucesivas crisis en dichos ingresos y en los niveles de empleo?; ¿Qué posibilidades existen de promover una recuperación sostenida en el tiempo?; ¿Y con qué velocidad?

Para ello es necesario recordar que la Argentina se enfrenta actualmente a tres crisis, ninguna de las cuales ha sido resuelta aún. La primera de ellas, de carácter estructural, se remonta a 2012, cuando la economía inició un ciclo de estancamiento. En efecto, el PBI per cápita en 2017 era un 4,3% inferior al de 2011, y en 2019, antes de la pandemia, el retroceso con relación a 2011 ya era del 10,5%. La segunda, con más elementos de una típica crisis de balanza de pagos, a partir del descalabro del programa económico del gobierno de Cambiemos a comienzos de 2018. Finalmente la tercera, impredecible, pandemia mediante.

Los efectos de estas crisis sobre el mercado de fuerza de trabajo han sido dispares, pero en todos los casos confluyeron debilitándolo, tanto en materia de ocupación como de ingresos. Pensar el 2021 y los desafíos que puedan desprenderse luego de las elecciones, requiere mirar no sólo la evolución del empleo y los salarios en este último año y medio, sino abordar cuestiones que, a esta altura, ya son desafíos estructurales.

En efecto, el escenario a finales de 2019 ya mostraba síntomas de un deterioro persistente de las principales variables del mercado de fuerza de trabajo. Para entonces el empleo registrado en el sector privado era el más bajo desde mediados de 2011 (gráfico n° 1).

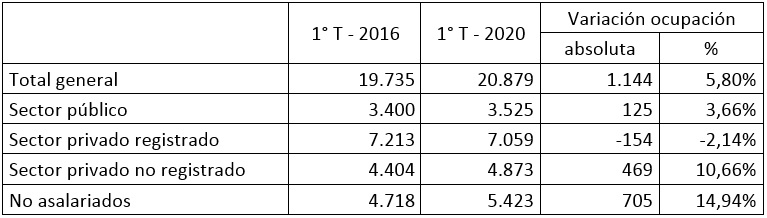

La débil creación de empleo privado en el sector formal se compensó, entre 2012 y 2015, con un aumento del empleo en el sector público. Sin embargo, a partir de 2016 la ocupación creció exclusivamente a partir de incrementos de los asalariados no registrados y de los cuentapropistas (tabla n° 1). En otras palabras, el aumento de las formas más precarias de inserción en la estructura ocupacional fue la regla entre 2016 y 2020, sentando las bases para un impacto diferencial de la pandemia sobre los distintos grupos de trabajadores y trabajadoras.

Tabla n° 1. Puestos de trabajo totales y variación 2016 – 2020 (en miles)

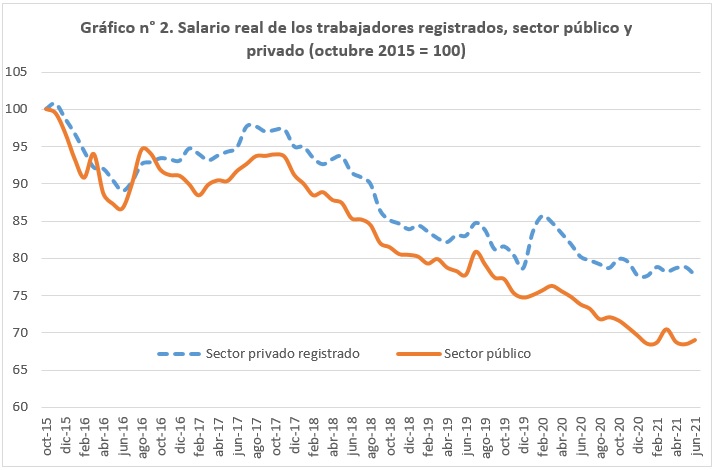

Por el lado de los ingresos, con anterioridad a la pandemia las caídas en términos reales en comparación con finales de 2015 se encontraban entre el 20% (trabajadores del sector privado registrado) y el 25% (trabajadores del sector público), en gran medida producto de la aceleración inflacionaria registrada a partir de 2018 (gráfico n° 2).

En cuanto a los asalariados no registrados y a los trabajadores por cuenta propia la información oficial disponible es más limitada, pero ofrece indicios de que su deterioro habría sido aún mayor. En efecto, entre el cuarto trimestre de 2016 y el mismo período de 2019 los ingresos de los cuatro deciles más bajos de los ocupados, donde predominan asalariados no registrados y trabajadores por cuenta propia, cayeron un 37% en términos reales, mientras que el retroceso en los deciles intermedios fue del 26,5% y en los altos del 23,4%.

El cambio de gobierno a fines de 2019 y la irrupción de la pandemia obligan a hacer un análisis diferencial, en el que las consecuencias de esta última se montan sobre un cuadro que para entonces ya acumulaba casi una década de problemas irresueltos. En este sentido, el ajuste provocado por la caída de la actividad económica presenta notorias diferencias según los distintos grupos ocupacionales. Si bien ninguno de ellos pudo escapar a un deterioro que se proyectó sobre la totalidad de las variables sociales, no menos cierto es que los mecanismos de ajuste han sido muy distintos.

Por un lado, en el sector formal la comparación contra diciembre de 2019 confirma una tendencia muy clara: el sector privado registrado ajustó mucho por cantidades (menos puestos de trabajo) y menos por precio (la caída del salario no fue tan grande), mientras que el sector público aumentó el número de trabajadores pero en paralelo experimentó una fuerte caída en materia salarial (tabla n° 2).

Tabla n° 2. Empleo y salarios en el sector formal – variación 2019 – 2021

En el mediano plazo este patrón de ajuste diferencial es más notorio aún, en tanto y en cuanto el sector privado registrado combina una fuerte caída en los puestos de trabajo con un retroceso, también importante, en los salarios, mientras que en el sector público el empleo acompaña el crecimiento de la población, pero los salarios se desploman (tabla n° 3).

Tabla n° 3. Empleo y salarios en el sector formal – variación 2015 – 2021

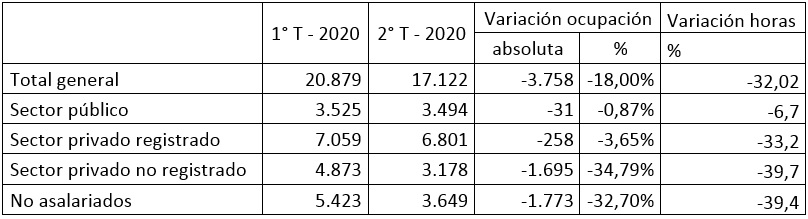

Las consecuencias de la pandemia sobre los trabajadores y trabajadoras insertos en las formas más precarias de la estructura ocupacional fueron mucho más fuertes. En materia de ocupación, la caída de los puestos de trabajo fue inmediata y de una magnitud sin precedentes. En el segundo trimestre de 2020 la cantidad de asalariados no registrados disminuyó un 34,8% y la de cuentapropistas retrocedió un 32,7%, mientras que la de asalariados registrados en el sector privado lo hizo un 3,6% (tabla n° 4). Llamativamente, o no tanto, la reducción de horas trabajadas por cada uno de estos grupos fue relativamente similar, lo que se explica en gran medida por el impacto de la política de administración de la crisis a través de los acuerdos colectivos que habilitaron suspensiones masivas en el sector privado registrado, sin que exista para los otros dos grupos un mecanismo de protección similar.

Tabla n° 4. Puestos de trabajo totales y variación 2020 (en miles)

Como era de esperar, a medida que las restricciones a la movilidad comenzaron a levantarse la recuperación de la ocupación se dio en dichos sectores, y al día de hoy la cantidad de cuentapropistas ya es superior a la de los registros pre pandemia, mientras que los asalariados no registrados recuperaron casi un 90% de la ocupación perdida en el segundo trimestre de 2020.

A nivel de ingresos la caída en los sectores de menores recursos también fue más pronunciada: en el primer trimestre de 2021 el ingreso de los cuatro deciles más bajos fue, en términos reales, un 4,6% inferior al de un año atrás, mientras que en los deciles intermedios el retroceso fue del 2,1% y en los más altos se incrementó un 0,2%.

En lo que va de 2021 las principales variables ocupacionales se han estabilizado (salario) o incluso presentan cierta recuperación (empleo). Sin embargo, lo hacen a partir de niveles extremadamente bajos producto de la acumulación de tres grandes crisis a lo largo de la última década. En pocas palabras, el mercado de fuerza de trabajo en la actualidad parece estar caracterizado por niveles salariales que se encuentran entre un 20% y un 30% por debajo en términos reales que los de fines de 2015, con niveles de ocupación formal similares a los de diez años atrás, y una creciente participación, en términos absolutos y relativos, de asalariados no registrados y cuentapropistas.

El mercado de fuerza de trabajo en la actualidad parece estar caracterizado por niveles salariales que se encuentran entre un 20% y un 30% por debajo en términos reales que los de fines de 2015, con niveles de ocupación formal similares a los de diez años atrás, y una creciente participación, en términos absolutos y relativos, de asalariados no registrados y cuentapropistas.

Los interrogantes que planteamos al comienzo deben ser analizados en este contexto, teniendo en cuenta además que los desafíos estructurales de la Argentina están lejos de limitarse al funcionamiento del mercado de fuerza de trabajo. Sin ir más lejos, las discusiones que se lleven adelante para resolver las necesidades del sector externo, y en particular a través de la posible firma de un nuevo programa con el Fondo Monetario Internacional, proyectarán sus impactos sobre la capacidad de recuperación del empleo y los salarios, así como también sobre la velocidad que pueda imprimirse a este proceso.

Desde ya que estas preguntas exceden el marco de este aporte, pero vale la pena concluir que, con mayor o menor volumen, dentro del discurso oficial aparecen dos grupos de planteos que intentan fijar algunas pautas acerca de cuáles podrían ser los mejores mecanismos para ello. Por un lado, aquellos que hacen hincapié en la necesidad de implementar políticas graduales centradas en el ámbito productivo, que necesariamente deberían ir acompañadas de algún tipo de acuerdo social que garantice la distribución de sus beneficios en el mediano y largo plazo; por el otro, aquellos que sostienen que el eje debe ponerse con mayor urgencia en el plano redistributivo, tanto del ingreso como de la riqueza, en tanto y en cuanto la situación social no tolera mejoras paulatinas que, en el mejor de los casos, requerirían de varios años para recuperar los niveles de 2015.

Posiblemente estemos ante miradas no excluyentes que se necesitan mutuamente si pretenden sostenerse exitosamente en el tiempo. Y aun en este caso cabría preguntarse si dada la actual estructura productiva de nuestro país y su inserción en el mercado mundial ellas podrían llevarse a cabo sin impulsar transformaciones más radicales que las que se presuponen.

* Luis Campos, Coordinador del Observatorio del Derecho Social de la Central de Trabajadores de la Argentina (CTA Autónoma)